一辆车需要用到多少MCU?

车载MCU是汽车ECU核心,

一辆车平均有50-100 个MCU

车载 MCU 是汽车 ECU 的运算大脑。MCU(Microcontroller Unit)即微控制器,也被称为单片机,是将计算机所包含的 CPU、存储器、I/O 端口、串行口、定时器、中断系统、特殊功能寄存器等集成在一颗芯片上,将其应用在不同产品里,从而实现对产品的运算和控制。车载 MCU 是汽车电子控制单元(ECU)的核心部件,负责各种信息的运算处理,主要用于车身控制、驾驶控制、信息娱乐和驾驶辅助系统,具有提高车辆的动力性、安全性和经济性等作用。

车规级 MCU 相较通用 MCU 芯片有更多技术要求。根据芯海科技公告,车规 MCU 相比通用型多了如下技术要求:

(1)集成数据加密模块,并具有全局存储器保护功能;

(2)专用的 PWM,比较捕获单元及定时器;

(3)灵活的端口功能配置;

(4)时钟控制电路的备份和鲁棒性,严谨的时序约束;

(5)模拟模块的宽温 度范围的指标控制,自校准技术指标的控制等。

一个汽车 ECU 中至少包含一颗 MCU。通常汽车中一个 ECU 负责一个单独的功能,配备一颗 MCU,如恩智浦的 S12P MCU 在一个点火控制的 ECU 中;也会出现一个 ECU 配备两颗 MCU 的情况,如博世 MG 7.9.8 ECU,可能是基于安全性考虑的全冗余设计,当主 MCU 故障时另一颗可以用作故障诊断与纠错,或是早期的一个 ECU 为实现多功能如点火、变速配备多颗 MCU。

车载 MCU 可分为 8 位、16 位及 32 位。车载 MCU 位数越多对应结构越复杂,处理能力越强,可实现的功能越多。8 位 MCU 主要用于简单车身控制,如空调、雨刷、门窗、座椅、低端仪表盘等;16 位 MCU 主要用于中端的底盘和低端发动机控制,如制动、转向、悬架、剎车等;32 位 MCU 主要用于高端的发动机和车身控制,如高端仪表盘、高端发动机、多媒体信息系统、安全系统等。

一辆车平均有 50-100 个 MCU。现代的新车由于功能增加,平均包含 50-100个 ECU/MCU,而且汽车中没有孤立的 ECU,不同位置的 ECU 需要长达一公里的电线将它们连接到多个不同的网络,才能实现 ECU 之间的通信。主要的汽车网络通信协议包括 CAN、LIN、FlexRay、MOST 和以太网 AVB。

汽车端是全球 MCU 最大的市场,而国内消费电子应用占比最大。全球 MCU主要应用在附加值较高的汽车电子和工控/医疗领域,根据 IC insights,两者占比分别为 33%/25%;反观国内,消费电子为 MCU 的主要市场,汽车电子、工业控制领域占比较低,根据 ASPENCORE/NETSOL,三者占比分别为 26%/16%/11%。

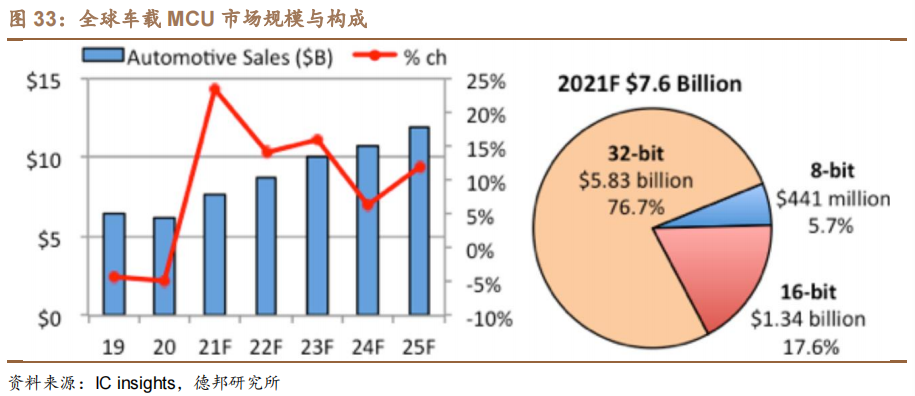

全球车载 MCU 规模高速增长,32 位 MCU 占据主要份额。根据 IC insights预计,2021 年车载 MCU 销售额同比飙升 23%,创 76 亿美元记录,之后依旧保持高增长,2022 年同比增长 14%,2023 年同比增长 16%。车载 32 位 MCU 市场表现强劲,2021 年规模预计达 58 亿美元,占比超 3/4,平均售价也上涨 13%至 0.72 美元。

高算力与安全等级较高的车规 MCU 单价更高,电动车 MCU 平均单价高于燃油车。根据芯海科技公告,恩智浦、英飞凌几款用于车身控制或安全等级较低的动力系统领域的 MCU 单价较低,而瑞萨、德州仪器用于安全等级较高的 BMS、EPS、车身稳定等领域的 MCU 单价较高,最高达到 35.6 美元。由于电动车架构升级,新增的 BMS、EPS、电机控制等系统对安全等级要求较高,且电动车的智能化程度普遍更高,其 MCU 平均算力更高,因此我们估计电动车 MCU 平均单价要高于燃油车。

受益于新能源汽车带动,全球车载 MCU 将成为增量市场。由于传统燃油车功能变化较少,搭载 MCU 数量较稳定;新能源汽车受益于电动化和智能化,叠加汽车架构转变进程缓慢,新能源汽车 MCU 数量高速增长。由于 2021 年汽车 MCU缺货严重,价格飙升,预计 23 年之后会趋于稳定。基于以上假设,我们预测到 2025年,全球车载 MCU 市场规模达到 112.57 亿美元,5 年 CAGR 为 11.34%;中国车载 MCU 市场规模达到 44.02 亿美元,5 年 CAGR 为 15.46%。

车用 MCU 壁垒较高,

市场份额集中于几大龙头厂商

相较于消费级和工业级 MCU,车规级 MCU 要求更高。与消费级和工业级芯片相比,车规级半导体对产品的环境要求、可靠性要求和供货周期要求较高,主要体现在:

(1)环境要求。汽车芯片的工作环境更复杂,有高振动、多粉尘、多电磁干扰、温度范围宽(-40~155℃)等特点;

(2)可靠性要求。汽车设计寿命一般在 15 年或 20 万公里,整车厂对车规级 MCU 的要求通常是零失效;

(3)供货周期要求。车规级 MCU 的供应周期需要覆盖整车的全生命周期,供货周期一般为15~20 年;

(4)重新认证要求。在工业 MCU 上执行很多微小的工艺变化都不需要客户或对 MCU 进行重新认证,但对于汽车 MCU 来说需要进行重新认证。

车规级 MCU 具有三大认证门槛,认证时间长、进入难度大。车规级 MCU 企业在进入整车厂的供应链体系前,一般需符合三大车规标准和规范:在设计阶段要遵循的功能安全标准 ISO26262,在流片和封装阶段要遵循的 AEC-Q001~004以及 IATF16949,以及在认证测试阶段要遵循的 AEC-Q100/Q104。其中,AECQ100 分为四个可靠性等级,从低到高分别为 3、2、1、0;ISO26262 定义的 ASIL有四个安全等级,从低到高分别为 A、B、C、D;AEC-Q100 系列认证一般至少需要 1-2 年的时间,而 ISO26262 的认证难度更高,周期更长。在考虑到芯片上车后还需要认证的时间,整体上车规级芯片从流片到相关车型量产出货可能要 3-5 年时间。

车用 MCU 具有客户认证壁垒,供应周期长,下游车厂完成认证后不会轻易更换供应商。芯片经过车规级认证为先行条件,后续还需要被整车厂认可,经过上车认证合格后才能批量供货。同时一款车型的销售和售后周期较久,同一型号芯片可稳定供货 5 年甚至更久。长期以来,主流车厂的供应商资质被几大芯片龙头占据,他们的产品品质经过了长期的验证,因此整车厂一般不会轻易更换供应商。

全球车用 MCU 市场由海外厂商垄断,IDM 厂商更具垂直整合优势。较高的行业壁垒使得车规级 MCU 市场具备很高的市场集中度。2020 年,海外厂商瑞萨电子、恩智浦、英飞凌、赛普拉斯、德州仪器、微芯科技、意法半导体这 CR7 的市占率达到 98%。由于车规芯片对包括设计、制造、封测在内的全环节都有相应的要求,IDM 厂商在制造和封测工艺上有自己的技术和积累,因此更有优势。可以看到主流汽车 MCU 厂商均为 IDM 模式。

英飞凌收购 Cypress,补齐英飞凌汽车电子品类,全力发展汽车半导体领域。根据 IHS 数据,2020 年在车规级 MCU 领域英飞凌的市占率为 23%,排名第三。英飞凌在收购了 Cypress 之后,补齐了汽车 NOR FLASH 等产品品类,已经形成了从连接通信芯片、新能源汽车的功率芯片到自动驾驶所需的传感器、控制器产品的全套解决方案。在 MCU 产品上英飞凌形成了针对汽车 OEM 制造商的全套解决方案平台 AURIX,进一步提升客户使用的便捷性。

瑞萨的车规级 MCU 2020 年市占率排名第一。瑞萨的车规级 MCU 目前已推出了 RH850、RL78 等多个系列产品。2016 年瑞萨与台积电达成生产 28nm MCU的合作,于 2018 年发布世界首款 28nm 制程的车规级 MCU RH850,与之前的40nm 制程的 MCU 相比具有更强性能和更低功耗 RH850 基于 G3KH 双内核的32 位 MCU,通过验证两颗内核的运算结果一致性,能够在故障发生时立即发现故障,从而提升安全性能。

国内厂商受益于芯片缺货与国产供应链发展

国内车载 MCU 厂商仅少数实现量产出货。我们统计的国内十几家汽车 MCU相关的厂商中,数家厂商已实现量产出货:杰发科技、比亚迪半导体、国芯科技、芯旺微、琪埔维、赛腾微;2 家厂商仅少量出货:芯海科技、北京君正;其他的均在研发/流片/认证/测试阶段:芯驰科技、中颖电子、兆易创新、紫光国微、中微半导体。

国内车载 MCU 厂商目前多用于简单的车身控制。目前国内厂商汽车 MCU 产品主要应用在汽车雨刷、车灯、车窗等低端应用场景,对电子助力转向系统、电子车身稳定系统、防抱死刹车系统、安全气囊系统、新能源车载逆变器、电池管理系统等高端应用场景的覆盖比较薄弱,仅国芯科技的 CCFC2003PT、CCFC2006PT可以实现发动机控制,仅芯旺微可以实现车联网、雷达控制。

仅有少量国产厂商通过 ISO 26262 认证。由于国内车载 MCU 厂商几乎都是Fabless 模式,所以只适用于 AEC-Q 系列和 ISO26262 认证。大多量产公司已经通过 AEC-Q100 的认证,但是集中在 Garde1/3,国芯科技用于发动机的 MCU 也仅通过 Grade1;通过 ISO26262 认证的国产厂商更少,通过的厂商大多集中 ASIL-B,仅琪埔维通过 ASIL-C,ASIL-D 还没有厂商通过。这意味着在高端的发动机、动力控制、BMS 控制、安全气囊领域国产厂商还未切入,芯海科技和紫光国微正在研发相关领域的 MCU。

大多采用低性能 ARM 架构,MCU IP 易被“卡脖子”。由于 ARM 自 2017 年6 月宣布 Cortex-M0/M3 内核免收授权费用,版权费也很低,500 万出货量只收 20万美元,因此国产汽车 MCU 大多采用 ARM Cortex-M3 以下的低性能架构,不仅性能不及国外的 M7 架构,在中美贸易摩擦的背景下存在授权被“禁用”的风险,仅芯旺微采用自研 KungFu 混合精简指令集。

2020 年起汽车 MCU 缺货严重,严重影响汽车供应。自 2020 年起全球陷入MCU 缺货危机,导致了部分车企出现停产的情况。目前各大厂商均出现交期严重延长的情况,部分达到了 40 周以上甚至无货。同时各大半导体公司几乎全数发布涨价公告,普遍涨价 5%-15%,紧缺产品涨价幅度超 50%,部分产品涨价幅度甚至超过十倍。汽车芯片缺货影响了汽车的生产和供应。根据伯恩斯坦咨询的预计,2021 年全球范围内的汽车芯片短缺将造成 200 万至 450 万辆汽车产量的损失,相当于近十年以来全球汽车年产量的近 5%。还有部分厂商车型因为芯片紧缺,对汽车功能进行削减后出售,待芯片有货后再返厂加装部分功能模块。

半导体景气周期有望覆盖车规级认证周期,国产车规 MCU 芯片获良机。尽管晶圆厂已经在 2020 年底开始陆续扩产,目前“缺芯”问题仍未缓解。由于晶圆厂通常投产期在 1-2 年,叠加设备交期被延长,预计此轮景气周期将至少持续到2023 年。此轮景气周期将为车规 MCU 的国产厂商提供导入验证良机;由于ISO26262 认证通常需要 2-3 年,且在设计时就开始进行,对于那些已经通过 AEC-Q100 认证并较早进行 ISO26262 认证的国产来说,此轮景气周期将为它们切入高端车规 MCU 领域提供充足的认证时间。

国内 8 英寸产能较为充足,保障国产 MCU 供给。大部分车规级 MCU 产品使用的是 8 英寸晶圆产线,部分高端车规级 MCU 使用先进制程的 12 英寸晶圆,相当大一部分都由台积电代工,代工份额相对集中也是造成这一波高端 MCU 产能紧张的重要原因。全球 8 英寸晶圆产能扩产缓慢,而国内中芯国际等晶圆厂仍加码 8 英寸晶圆产能,为国内车规 MCU 厂商从车身控制等中低端 MCU 切入保证了一定的供给。

车身控制 MCU 国产替代空间广阔,动力安全 MCU 存在国产自主可控需求。由于一辆车无论燃油车还是电动车都需要 20 个左右的车身控制 MCU 且汽车销量稳定,全球车身控制 MCU 也已经进入存量市场,但是国产厂商占比极低,存在巨大的存量国产替代空间。动力安全领域 MCU 由于认证时间较长,研发难度较大,国产厂商占比几乎为 0。由于国内电动车产业链各环节存在自主可控的需求,且动力电池、IGBT、整车等领域均存在行业巨头,动力安全领域的 MCU 自主可控需求迫切,叠加国内整车厂话语权变大,会和 tie1 厂商指定 MCU 供应商,倒逼国内厂商加速研发。