需求暴涨的电池管理芯片(BMIC)

BMIC:种类及功能

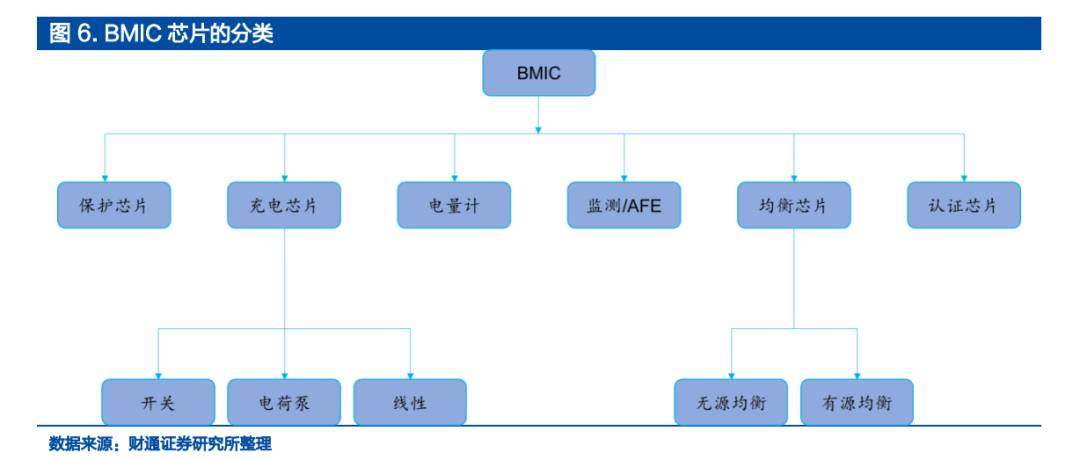

我们把BMS中的芯片分为通用和专用两种类型。通用芯片包括MCU、电源管理芯片、通讯接口等芯片,此类芯片可以采用与非电池应用相同或相近的型号,无需针对BMS进行单独开发;专用芯片针对BMS应用专门开发,满足特定应用领域中的BMS功能需求。更进一步,BMS专用芯片又可以分为保护芯 片(Protector)、充电芯片(Charger)、电量计芯片(Gauge)、监测芯片 (Monitor/AFE)、均衡芯片(Balancer)、认证芯片(Authentication)等类型, 充电芯片还可以分为开关、线性和电荷泵等类型,均衡芯片可以分为主动均衡和被 动均衡两种类型。下面分品类详细介绍每一种芯片的作用。

1.1. 电池保护芯片(Protector)

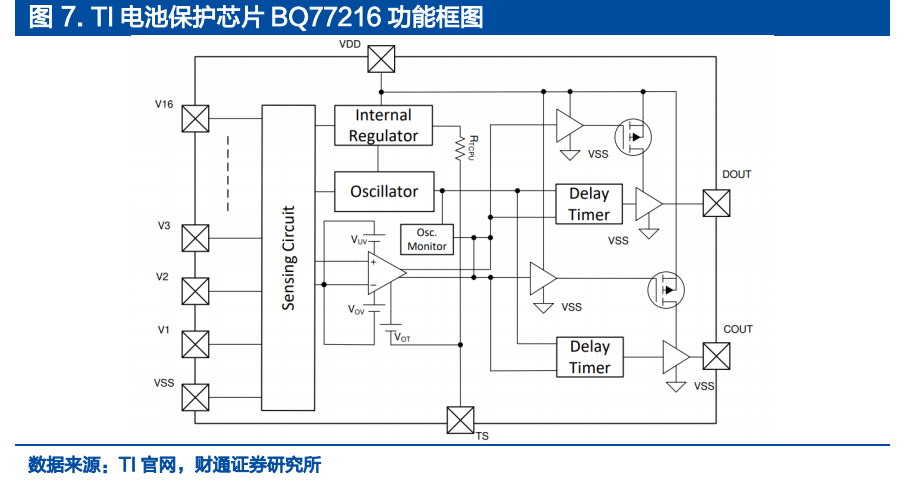

电池保护芯片负责监测电芯的充放电情况,保障不会因为外部的滥用或者故障而对 电池产生损伤。通常来说,电池保护芯片需要监测的异常情况包括过压(OV)、 过流(OV)、放电过流(OCD)、充电过流(OCC)、过热(OT)等。当检测 到出现异常情况时,电池安全芯片可以及时切断电路,保障电池系统的安全。目前部分BMIC芯片(充电芯片、电量计等)会集成保护功能,但为了实现更加全面的保护,专用电池保护芯片仍然是部分应用中不可缺少的组件。

从结构上来看,电池保护芯片主要由采样电路、放大电路、逻辑电路组成。相比监测、电量计等芯片,由于电池保护芯片的测量参数仅用于与阈值进行比较,采样精度要求相对较低,逻辑电路部分也以比较器为主,结构相对简单。

1.2. 充电芯片(Charger)

充电芯片需要实现的功能有:

1)电源路径管理(PPM):对电源路径进行控制,使得外部电源的开断不影响系统正常工作;

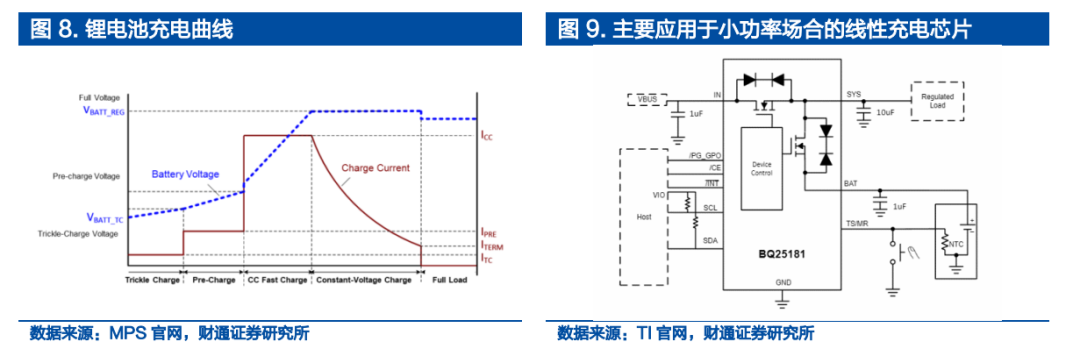

2)充放电控制:对电池的充放电进行恰当的控制和管理,典型的电池充电过程通常分为涓流阶段、恒流阶段和恒压阶段,各个阶段间的切换控制需要由充电管理芯片完成。

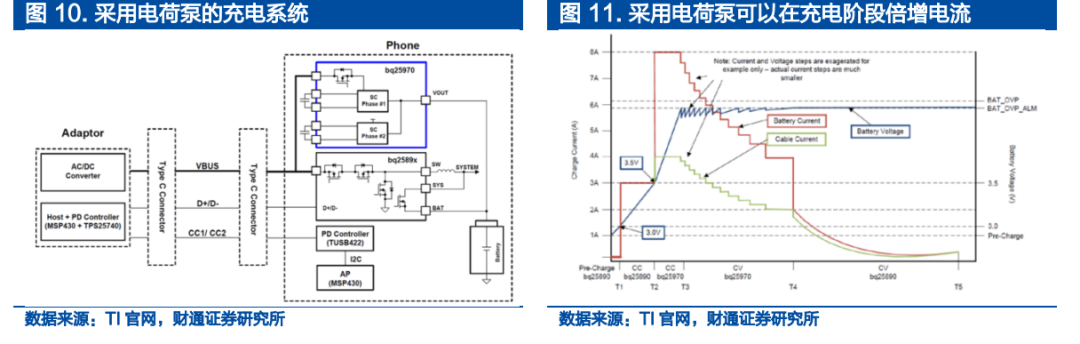

受限于芯片的成本、体积和散热要求,充电芯片一般仅用于小功率用电器的充电, 对于大功率应用场景(如电动汽车),一般采用由分立器件搭建的专用大功率充电电路。根据电路拓扑的不同,电池充电芯片又可以分为线性、开关和电荷泵等类型。其中线性电池充电芯片通常应用于小功率充电场合,开关充电芯片应用最为广泛, 可支持数十至上百W的充电应用;而电荷泵充电芯片主要用于快充场合,在恒流充电阶段可以有效提升充电效率。

1.3. 电量计量芯片(Gauge)

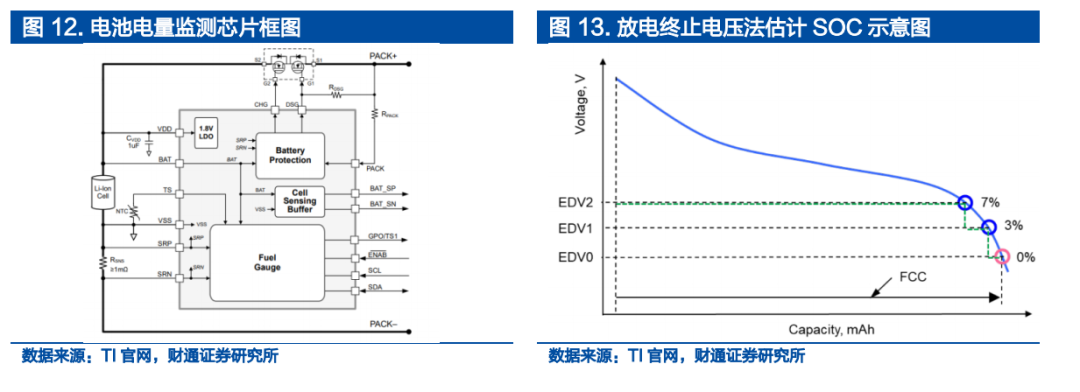

电量计量芯片的作用是通过对电池外部特性(如电压、电流、温度等)的测量, 采用特定算法对电池的SOC/SOH等参数进行估计,并将结果反馈给控制器芯片。

电池电量计量芯片的核心能力在于高精度采样电路的设计和SOX算法。要实 现高精度的SOX估计,高精度的电压电流采样必不可少。SOX算法种类多样, 海外龙头大多有自己独特的、受到专利保护的算法。例如TI的阻抗追踪法可以记住电池特性随时间的变化情况,结合电池组具体的化学属性可以准确地知道电池的充电状态,从而延长电池组使用寿命。除此之外,常用的SOC估计算法还有修正放电终止电压法、动态电压修正法等。

1.4. 电池监测与均衡器(Monitor/AFE 和 Balancer)

电池监测器的主要功能是对电池参数进行高精度监测,并通过通讯接口将相关 数据发送给主控制器。与电量监测芯片不同的是,电池监测芯片仅具有参数监 测功能,一般用在高串数串联的场合(~10 串到上百串)。通常,需要由多个监 测芯片级联以形成完整的监测系统。

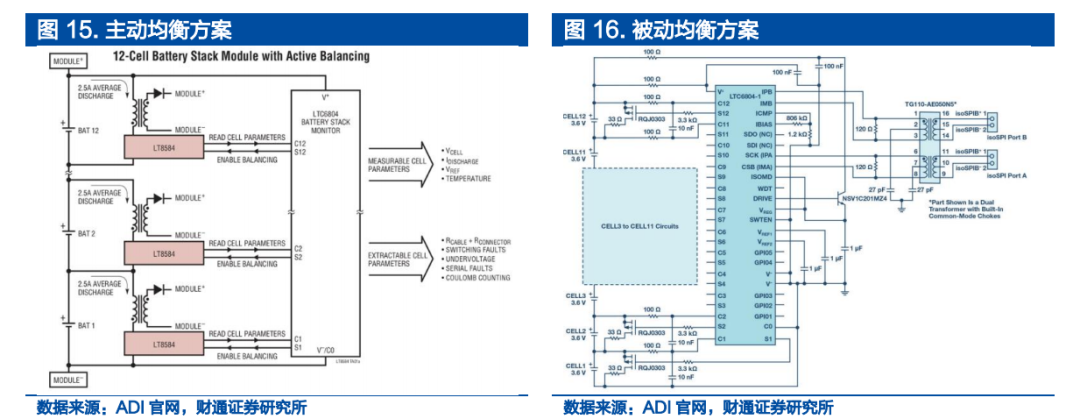

在高串数系统中,为了保障电芯电压、电量的均衡,需要采取电量均衡措施。目前电量均衡有两种常见的方案:主动均衡和被动均衡。主动均衡方案使用开 关管和隔离变压器等器件在电芯之间构建能量变换电路,从而实现能量在电芯 之间的流动;被动均衡方案则采用无源元件,将电量较多的电芯上多余的能量 通过电阻耗散成为热能。被动均衡方案所需外部元器件较少,在成本和可靠性 方面具有优势,但会增加系统损耗;主动均衡方案所需外部元器件较多,成本 较高,但有助于降低损耗、提升系统可用容量。无源均衡方案一般集成在电池 监测芯片中。

1.5. 电池认证芯片(Authentication)

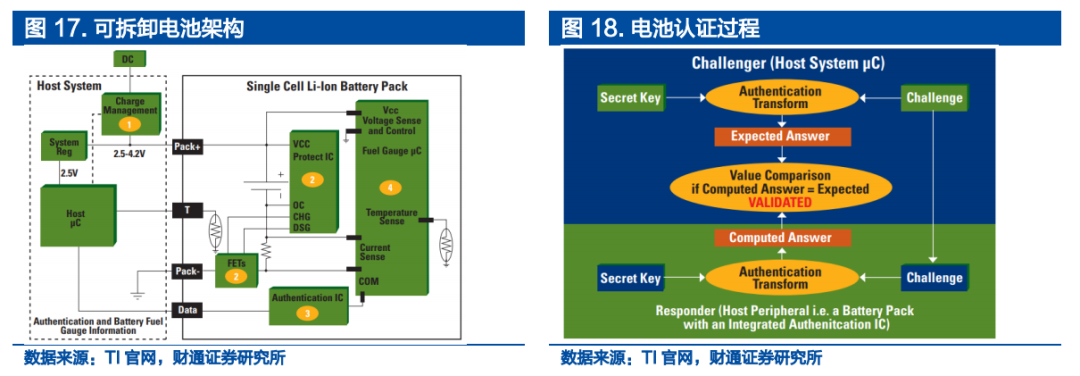

电池认证芯片早期主要用在可拆卸电池设备中。为了避免不匹配的电池对设备 或用户造成伤害,一般选择在电池Pack中集成一颗电池认证IC,并在电池连 接至系统时进行认证,只有验证通过的电池才能为系统供电。此外,尽管目前 手机电池大多不可拆卸,为了避免用户自行替换电池带来的潜在风险,厂商一 般也会选择在设备内置电池中配置一颗认证芯片。

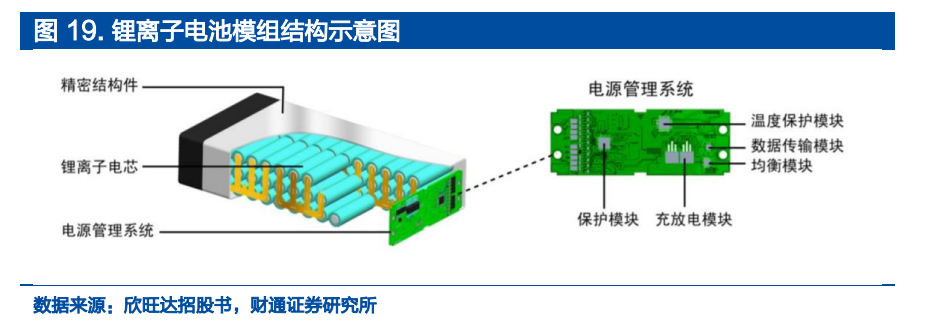

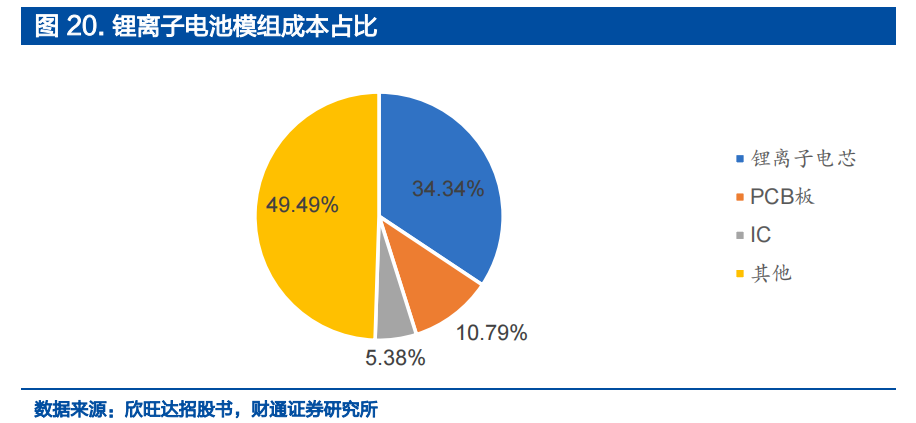

将以上保护、充电、电量计、监测、均衡、认证六类芯片(全部或部分)及其外围电路集成在一块或几块PCB上,并互相连接构成完整的信号通路,即构成了电池管理系统。根据欣旺达招股书数据,电池模组成本中IC占比约为5.38%。

需求端:BMIC 需求快速增长

2.1.消费:未来 3-5 年的最大下游领域

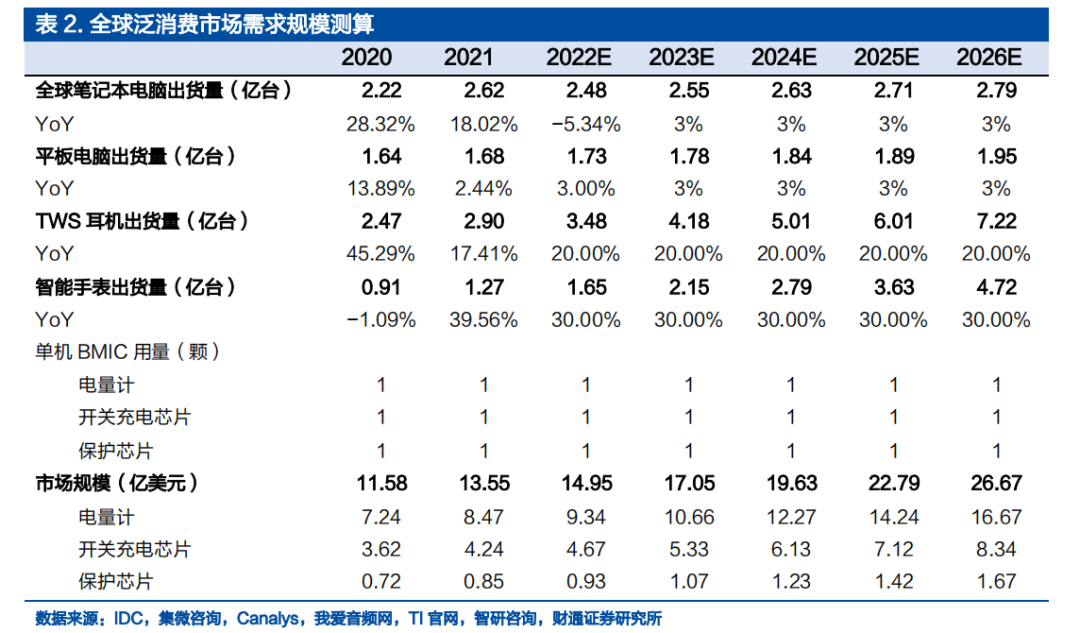

消费市场下游主要应用包括手机、笔记本、平板电脑、TWS 耳机、智能手表 等。其中手机/平板电脑/TWS 耳机/智能手表一般采用3.7V 锂离子电池,笔记本电脑一般采用3串12.6V锂离子电池。

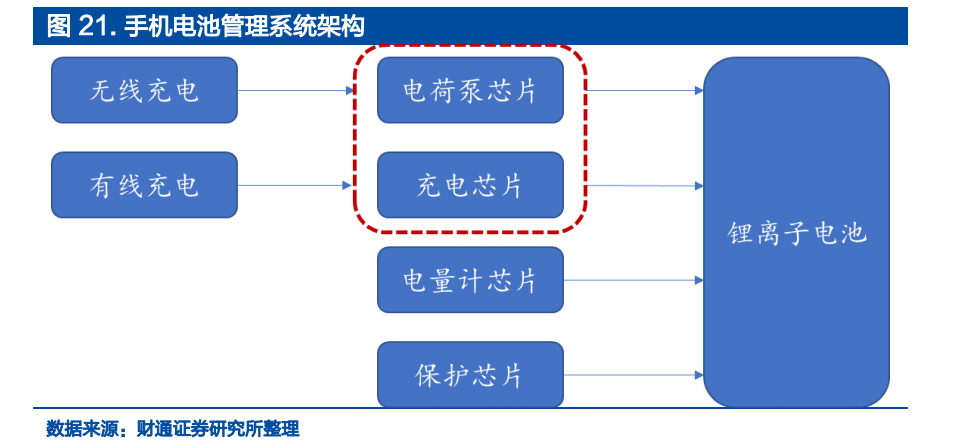

目前消费电子产品中所涉及的 BMIC一般包括充电芯片(Charger)、电量计(Gauge)、电池保护(Protector)三种类型。此外,早期手机采用可拆卸电池,因此除了充电芯片、保护芯片、电量计以外,还需要一颗额外的认证芯片。而近年来,随着智能手机电池向不可拆卸的技术方案演变,仅在部分高端智能手机上才能发现认证芯片的身影。

测算假设:

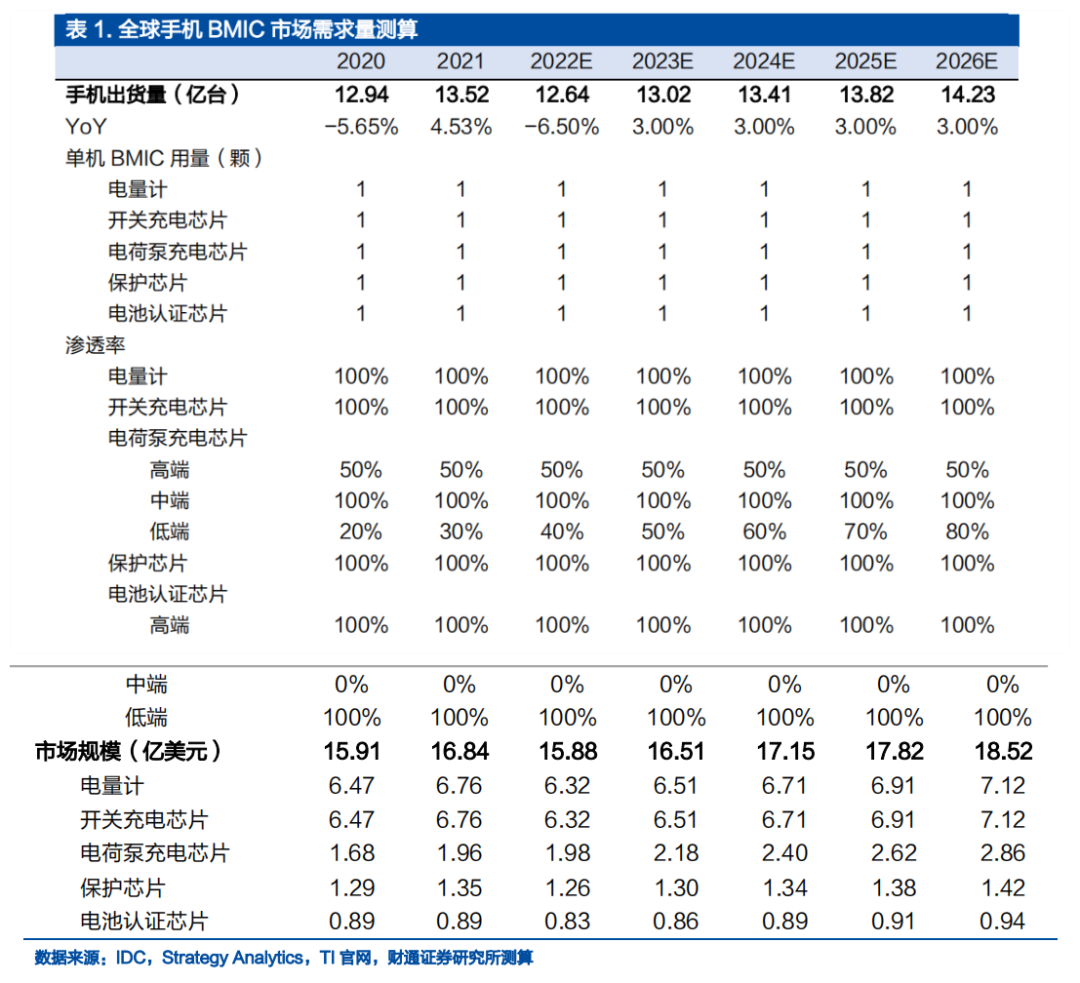

- 在手机、笔记本电脑、TWS、平板电脑、智能手表应用中,单台设备平均 需要1颗充电芯片、1颗电量计芯片、1颗电池保护芯片。

- 对于中高端手机,平均额外需要1颗电荷泵芯片、1颗电池认证芯片。

- 根据IDC数据,2021年全球手机出货量达到13.52亿台,平板电脑出货量达到1.68亿台。根据CounterPoint数据,2021年全球TWS耳机出货量达到2.9亿部。根据集微咨询数据,2021年全球笔电出货量达到2.62亿台。在测算中,我们假设全球手机/平板电脑/笔电出货量以3%/3%/3%的平均增速平稳增长(2022年手机出货量下滑6.50%),全球TWS耳机出货量以20%增速增长,全球手表出货量以30%增速增长。

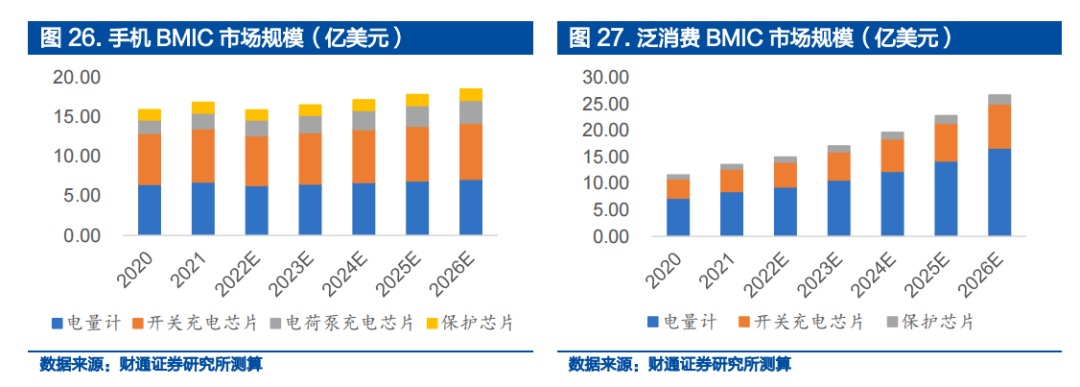

据测算,2021年全球手机BMIC市场规模约15.88亿美元,预计到2026年增长至18.52亿美元,2021-2026年CAGR=1.92%;2021年泛消费(笔电、平板、TWS、手表)BMIC市场规模13.55 亿美元,预计到2026年增长至26.67亿美 元,2021-2026年CAGR=14.50%。受益于可穿戴终端需求的快速增长,泛消费BMIC需求增速较快。同时我们也需要指出,本测算未考虑手机端充电技术和架构的革新,也未考虑AR/VR等新设备终端需求的潜在弹性。整体来看,作为率先采用锂电池方案的终端,消费领域在未来3-5年内仍将是BMIC最大的下游市场。

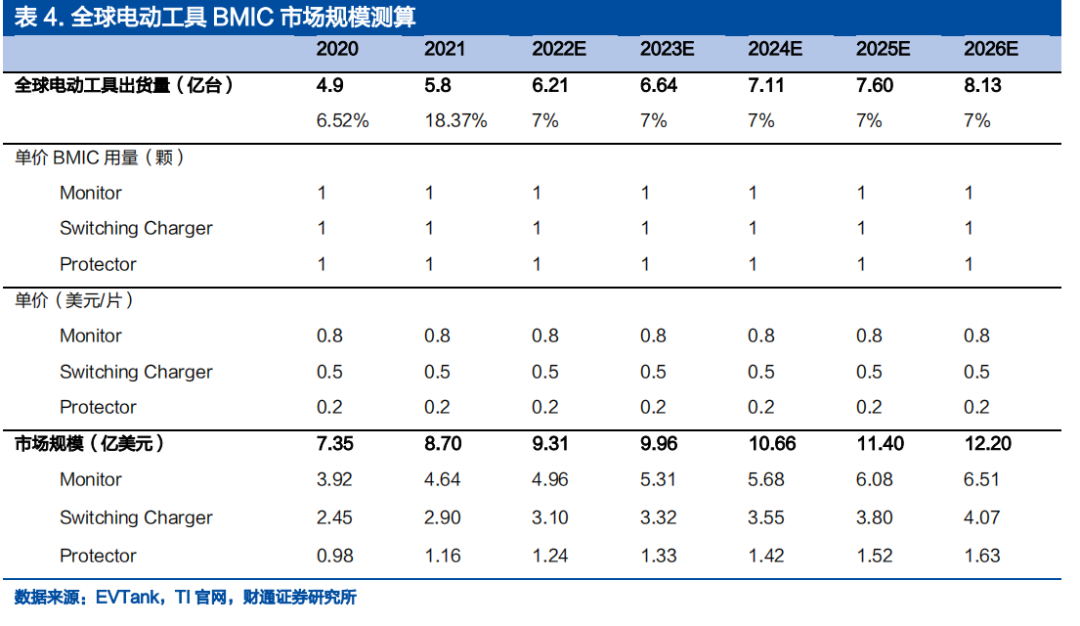

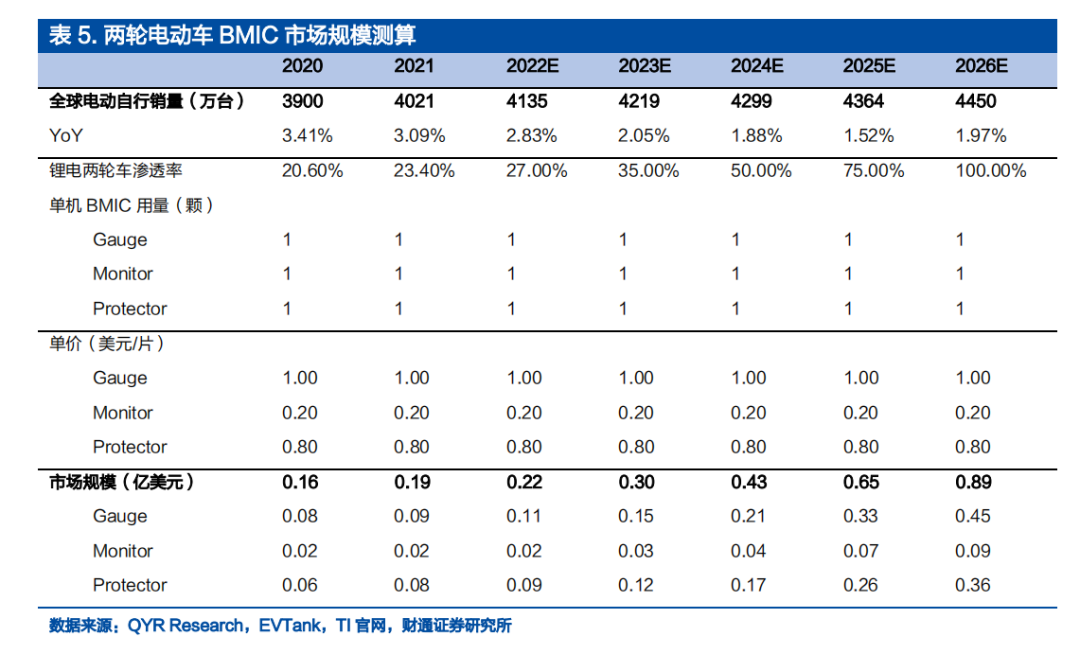

2.2. 工具电池:锂电两轮车渗透率提升,电动工具销量增长

两轮电动车中所涉及的BMIC产品一般包括电量计、电池检测和电池保护三种 芯片。电动工具中所涉及的BMIC产品一般包括电池监测芯片、开关充电芯片 和电池保护芯片三种类型。

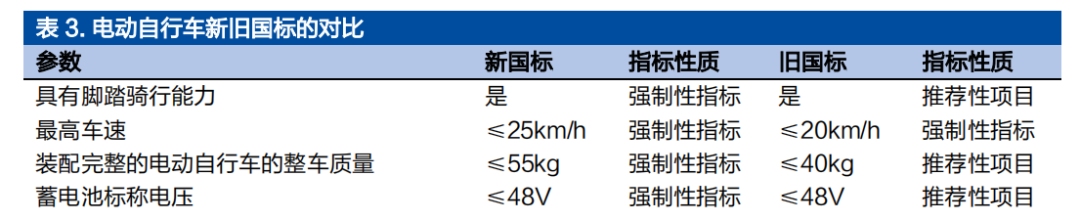

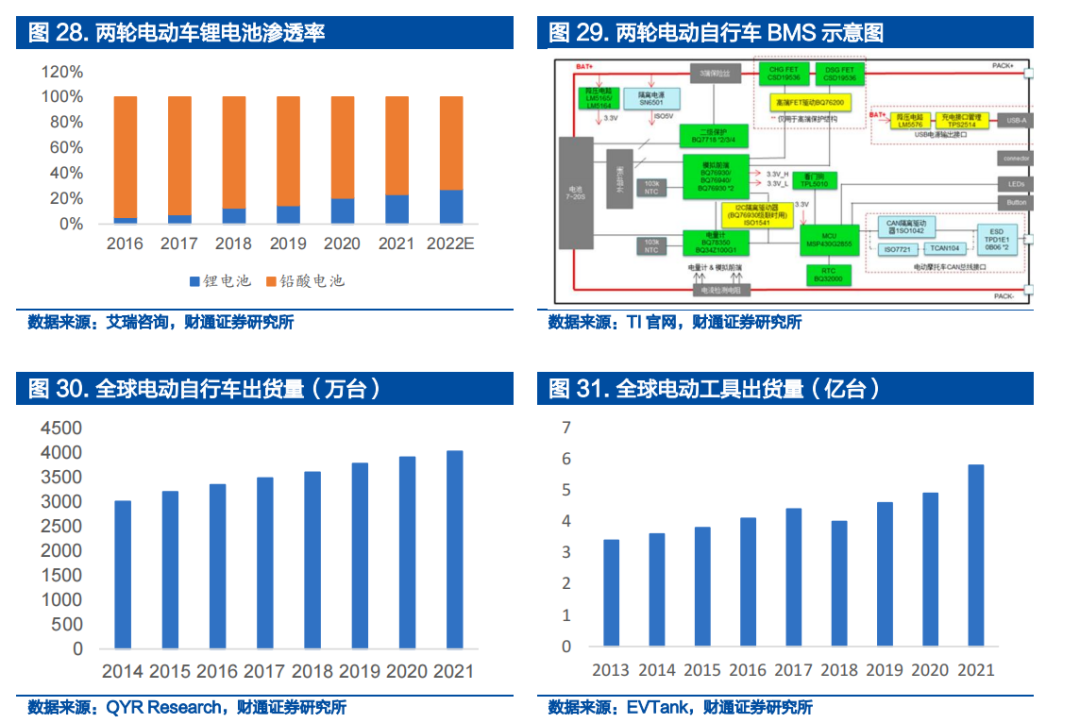

两轮电动车锂电渗透率持续提升。锂电池因其能量密度高、重量轻的特点,在 两轮电动车领域相比传统的铅蓄电池更有优势。2018年5月15日,两轮电动 车新国标(GB 17761-2018)发布,规定整车最大重量不超过55公斤,传统的铅蓄电池能量密度低,续航里程受到限制,两轮电动车开始加速转向锂电池。 根据艾瑞咨询数据,2021年全国两轮锂电车销量占比达到23.4%,预计2022年上升至27.3%。

锂电方案占比增加带动BMIC需求持续增长。传统的以铅酸电池为储能装置的 两轮电动车上,由于铅酸电池稳定性较高,除部分高端型号外,一般不采用专 门的电池管理芯片。而锂电池特性活泼,对电芯间均衡程度的要求提升,需要 采用专门的监测芯片。新国标推荐两轮电动车电池电压为48V、60V、72V、 84V、96V、144V,对应电芯串联数在16串以上。因此,一般在两轮电动车领 域应用的监测芯片为16S、18S型号。在安全要求较高的高端两轮电动车产品 中,为进一步保障电芯安全,还需要额外搭配一颗保护芯片。

电动工具中的电池架构与两轮电动车类似,同样需要电池监测芯片、电池保护 芯片,同时还需要一颗充电芯片满足电池充电需求。

测算假设:

- 电动工具:每台电动工具需要 1 颗电池监测芯片、1 颗开关充电芯片、1 颗电池保护芯片。

- 两轮电动车:我们假设中国地区锂电两轮车渗透率与全球相同,并预计 22/23/24/25/26年全球锂电两轮电动车渗透率为 27%/35%/50%/75%/100%。每台锂电两轮电动车需要1颗电量计量芯片、1颗电池监测芯片、1颗电池保护芯片。

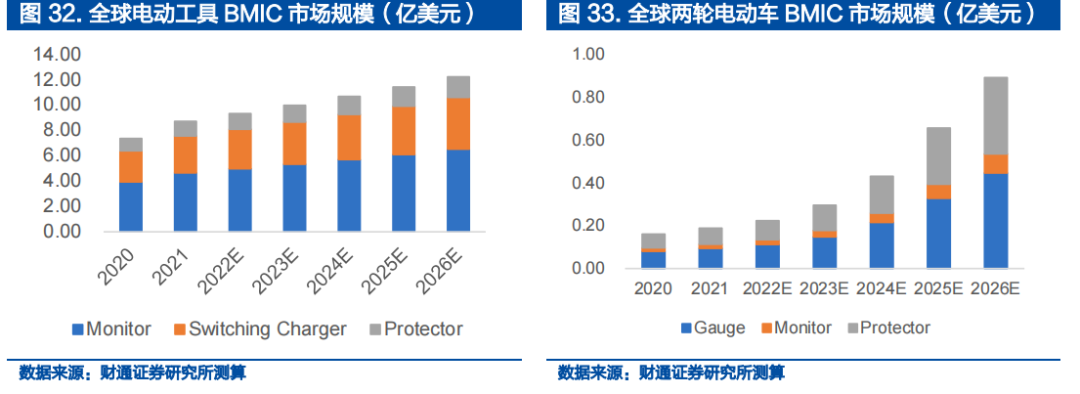

经测算,2021年电动自行车和电动工具领域的BMIC市场规模分别为 0.19/8.70亿美元,预计到2026年,电动自行车和电动工具领域的BMIC市 场规模分别将达到0.89亿美元和12.20亿美元,2021-2026年 CAGR=36.45%/7.00%

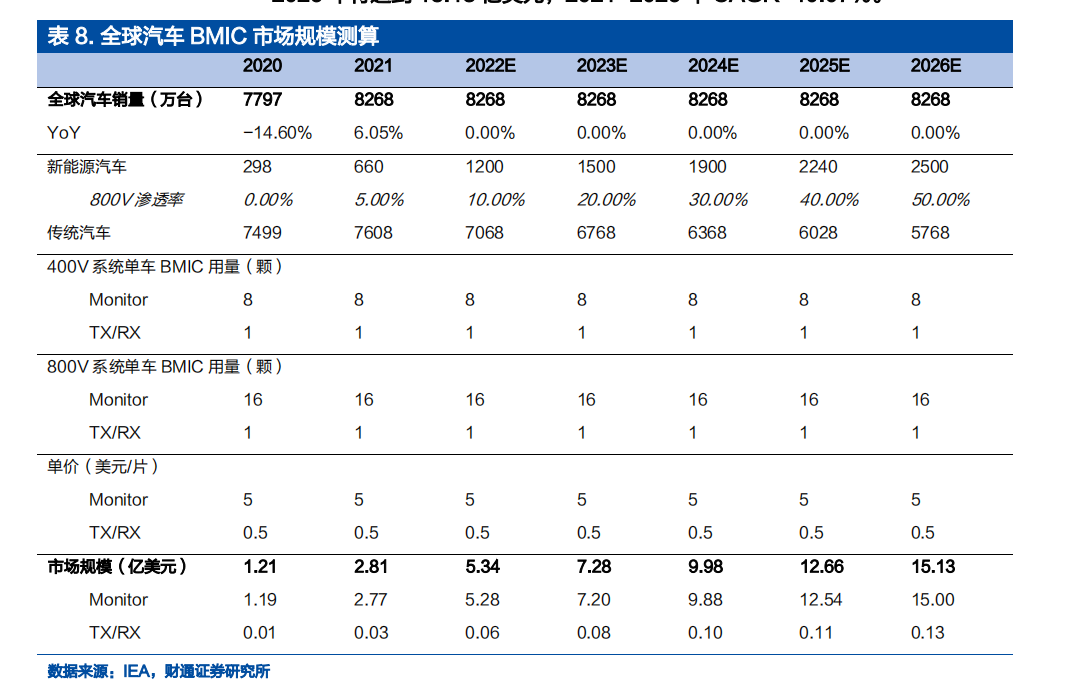

2.3.电动汽车:要求最高的 BMIC 赛道

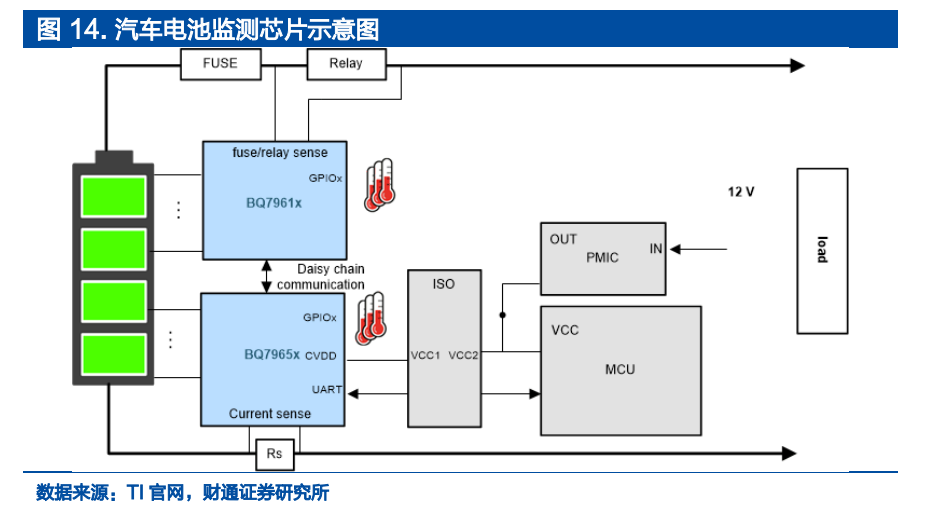

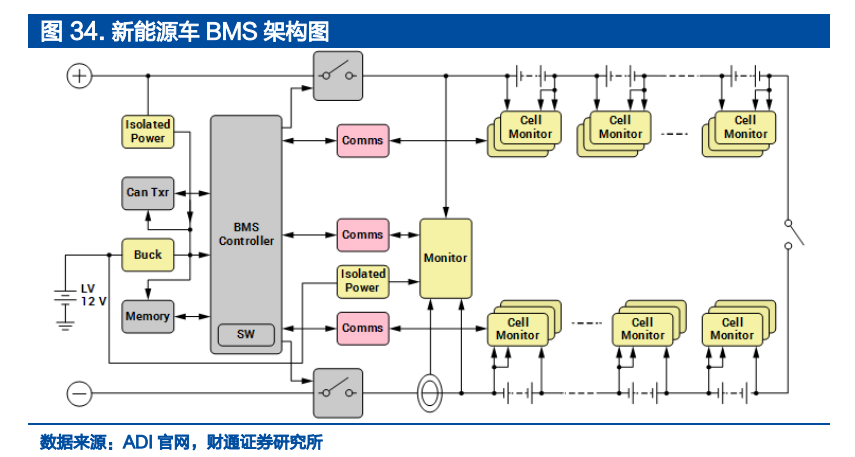

BMIC 是电动汽车电池安全的核心组件,早期的电动汽车通常采用单体电池方案。2012年Tesla Model S发布,首次采用由7104节18650电芯串联组成 的电池包。18650电芯产量大、价格低,且在可靠性和能量密度方面均具有优 势。但由7000余节电芯串联+并联构成的系统中,电池簇之间极易出现电量不 平衡,对BMS提出了巨大挑战。支撑Tesla Model S完成如此工业壮举的是TI的BQ76PL5363-6SBMS监控和保护芯片。以磷酸铁锂电池为例,单体电芯电压范围一般在 3.2-3.6V 之间(标称电压 3.2V),400V系统电动汽车电池电压一般在360V左右,为达到相应电压等级, 需要约120只电芯串联。如此大量的电芯串联,对电芯之间的电量一致性提出 了更高要求,因此需要采用电池监测芯片对每一个电芯进行电压、电流检测。假如 120 只电芯串联(电芯并联的数量取决于电池容量),采用常见的12- 16S AFE芯片,则需要约8-10只AFE芯片。

在电动汽车电池系统中,我们关注到两大重要趋势:一是高压系统渗透率提升;二 是电池技术体系的更新迭代。下面我们分别探讨这两大技术趋势所带来的BMS系统变化。并详细介绍汽车 BMIC 芯片相较消费、工业 BMIC 芯片的额外要求。

2.3.1. 高压系统渗透率提升将带动单车 BMIC 需求翻倍增长

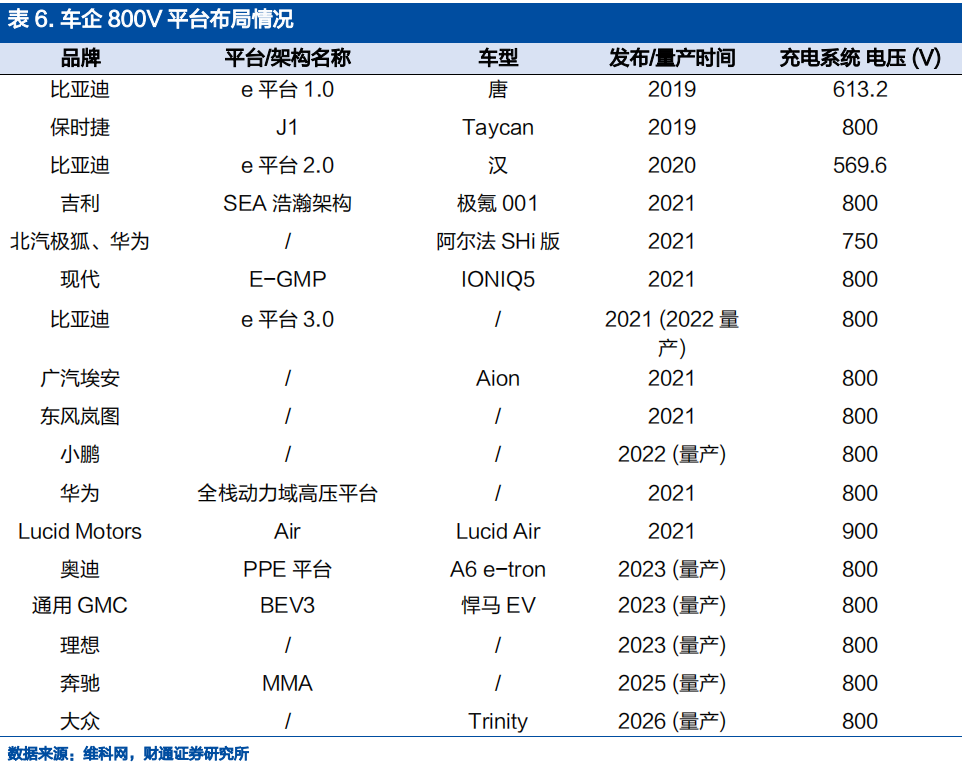

目前新能源汽车电池电压普遍在400V左右,例如理想One动力电池额定电压为350.4V,比亚迪秦的动力电池电压则在500V左右。根据电路原理,功率 P=电压U×电流I,在相同功率下,电压越大,电流越小,相应地电流在传导过程中产生的热损耗也越小。因此,目前主流车企均布局高压平台。电压升高而电流减小,传统的IGBT器件在功耗上不再具有优势,SiC器件也因此成为了高压平台的主流。而常见的SiC器件击穿电压一般为1200V,考虑安全裕量,800V成为了车企高压平台电压的主流选择。根据我们前文测算过程,AFE芯片的需求与电压基本成正比,因此平台电压从400V升高到800V将带动AFE 需求翻倍成长。

2.3.2. 电芯技术体系升级对 AFE 使用量影响较小

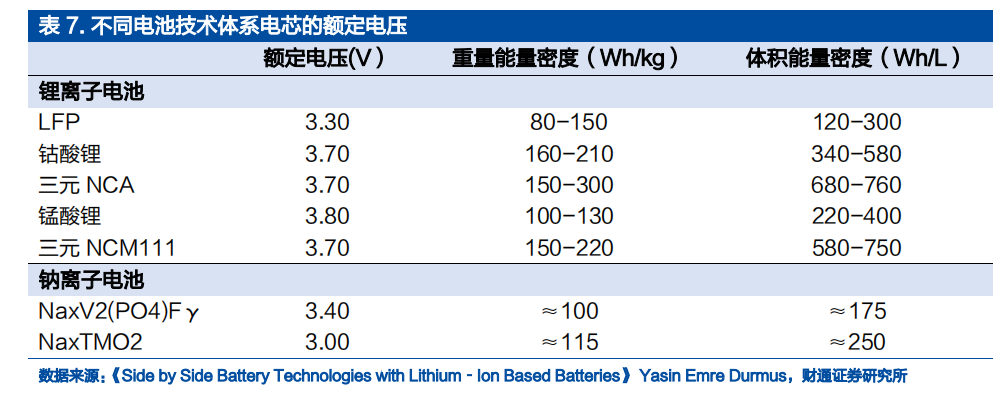

目前通常讨论的动力电池技术体系分为锂离子电池和钠离子电池两种,其中锂 离子电池又可以分为钴酸锂、锰酸锂、磷酸铁锂(LFP)、三元锂等。早期锂电 池主要应用于3C产品,以钴酸锂为主;后续随着新能源客车普及,磷酸铁锂 (LFP)电池需求快速增长;近年来随着新能源乘用车的普及,锂电池体系呈 现LFP和三元锂电池共存的局面。未来随着钠离子电池技术的发展,钠离子电 池需求亦有望迎来快速增长。

我们对比电芯额定电压容易发现,不同技术体系的电芯额定电压基本相同,区间在3.00-3.80V。因此容易判断,电芯技术体系升级对AFE使用量影响较小。

2.3.3. 车规应用场景对 BMIC 芯片提出更高要求

与工业、消费等应用场景不同,电动汽车BMIC芯片与乘员安全息息相关,因 此在芯片可靠性、安全性、一致性方面提出了更高要求。主要规范包括 AEC-Q100、ISO26262 和 IATF16949 等。

AEC-Q100是一种基于故障机制的集成电路应力测试方法,包括了一系列应 力测试,芯片需要通过高温高湿、振动、静电放电等场景的测试方能取得认证。

ISO26262是汽车芯片功能安全认证,旨在确保系统整体对外界输入和干扰能 够正确响应(哪怕在部分电路失效的情况下),避免造成人体健康损害或人身损伤。功能安全从ASIL-A到ASIL-D分为四个等级,A最低,主要用在车身控 制等与行驶安全关联度较低的系统中;D最高,主要用发动机等与行驶安全息 息相关的系统中。功能安全要求较高,电路和系统设计难度较大,是目前车规 芯片验证耗时最长的环节之一。

IATF16949是汽车生产质量管理体系认证,涵盖产品安全、风险管理和应急计划、嵌入式软件要求、变更和质保管理、次级供应商管理等5个方面,该认证主要面向企业和产线,获得IATF 16949认证能够证明公司满足在供应链中建立持续改进过程、强调缺陷预防以及减少变差和浪费的质量管理体系要求。该技术规范适用于所有产品或生产材料制造商和供应商、热处理或镀锌等服务, 以及汽车客户规定的其他产品。

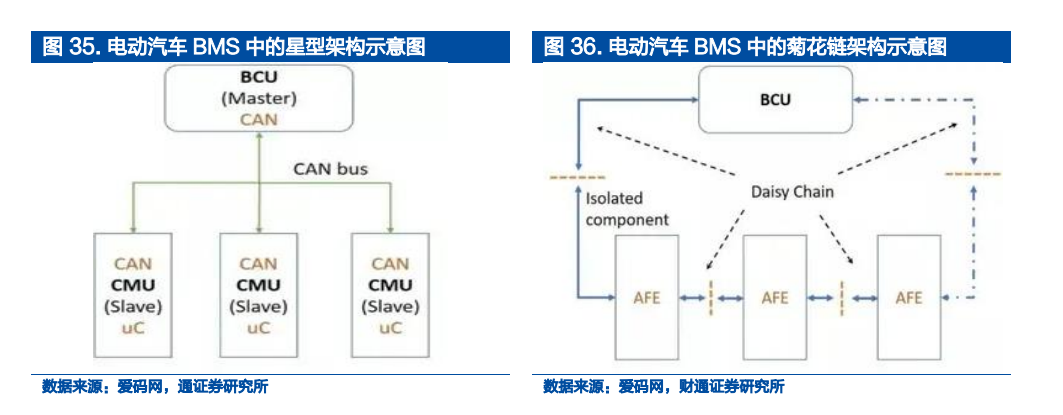

为了满足功能安全需求,在汽车BMS系统中,SOX算法一般放在主控MCU完成,因此需要构建AFE到MCU之间的通讯链路。早期方案一般采用星型架 构,每一颗AFE芯片都需要配备单独的隔离通讯芯片,并单独连接至MCU。随着技术发展,菊花链架构逐渐成为主流,每颗AFE芯片之间通过差分信号线 和隔离电容(或隔离变压器)串联,并通过一颗单独的隔离通讯芯片连接到MCU,极大地减少了通讯芯片的数量。

2.3.4. 测算假设与结果

由此我们可以做出以下测算假设:

- 对于400V系统新能源车,假设需要8颗AFE芯片和1颗隔离通讯芯片。

- 对于800V系统新能源车,假设需要16颗AFE芯片和1颗隔离通讯芯片。

- 22/23/24/25/26年全球新能源车销量分别为1200/1500/1900/2240/2500万辆。

- 监测芯片单价约5美元,通讯芯片单价约0.5美元。

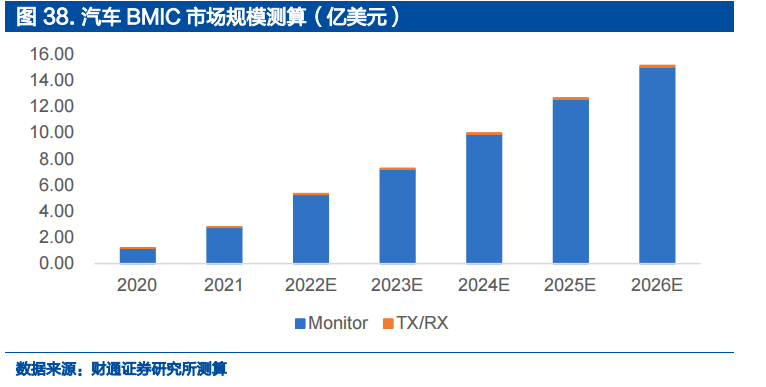

经测算,2021年全球新能源车领域BMIC市场规模约2.81亿美元,预计 2026年将达到15.13亿美元,2021-2026年CAGR=40.07%。

2.4.储能:弹性最大的 BMIC 赛道

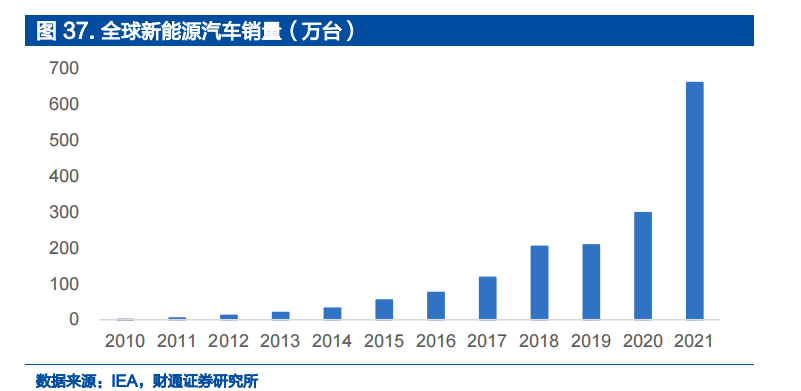

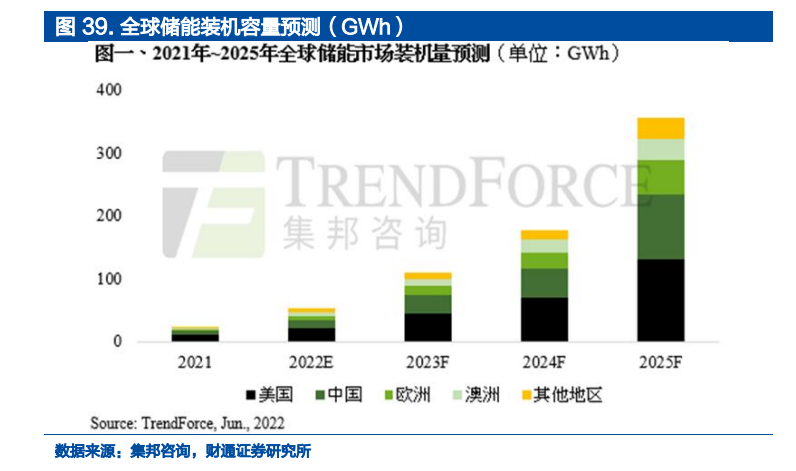

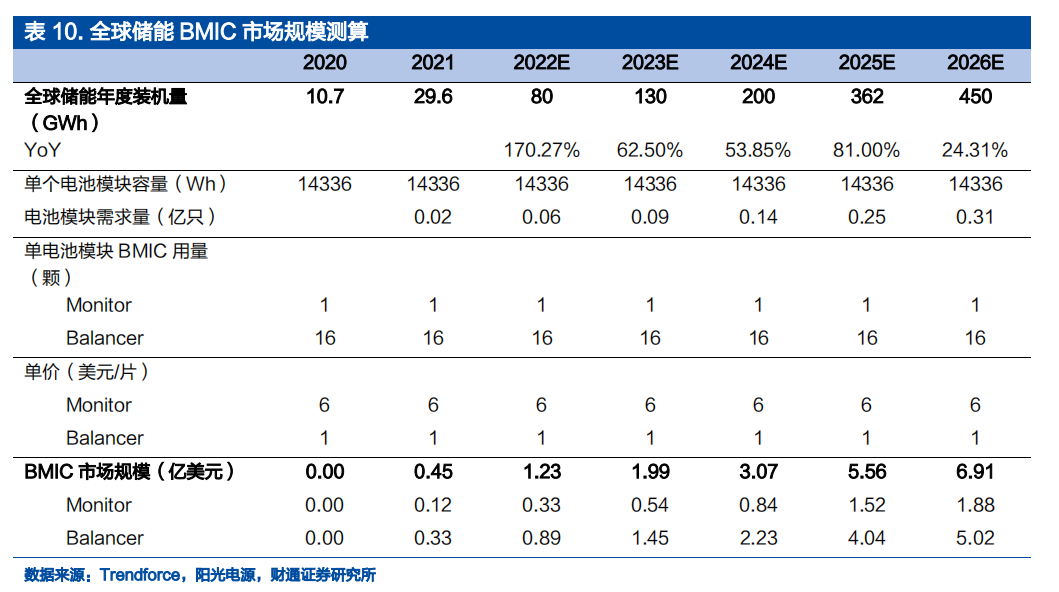

新能源发电是近年来能源领域最主要的发展趋势,而风电、光伏等新能源具有 出力不稳定、电网支撑能力差的特点。随着新能源发电装机量的增长,传统电 网的调频、调峰能力受到了挑战。电化学储能是提升电网调峰调频能力的重要 手段,在户用场景下电化学储能也是匹配出力-负荷曲线,实现全天候用电的重要工具。伴随着新能源发电装机量的增长,电化学储能的需求也在持续增长。根据集邦咨询数据,2025年全球储能年度装机量预计达到450GWh。

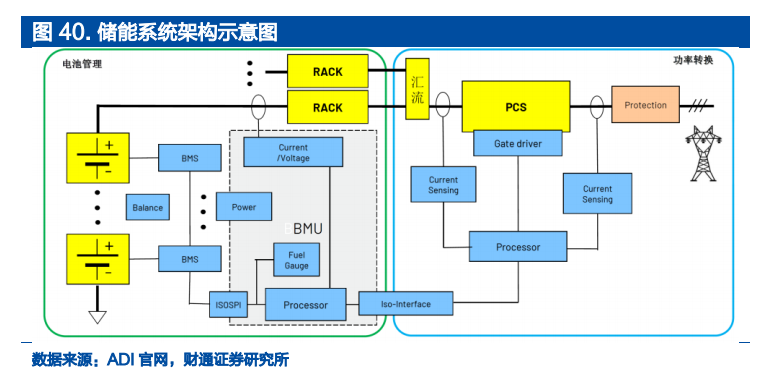

储能中所涉及的BMIC一般包括电池监测芯片、电池平衡芯片和隔离通讯芯片 三种类型。BMIC在储能领域的应用以储能电站为主。随着新能源占比提升, 为了保障电网稳定运行,储能电站的配套建设成为刚需。在电化学储能电站中, 电压等级高、电池串并联数量多,对于BMIC的质量要求也较高。储能电站空间较大,可以支持复杂的电路布置,为了提升能量转换效率,可以采用主动均衡方案。电化学储能电站每个模块的BMS系统一般包括:电池监测芯片、电池平衡芯片、隔离通讯芯片、电池电量计量芯片等,各个Rack的信息再经由 隔离通讯接口上传至中枢MCU,进行统一调配。

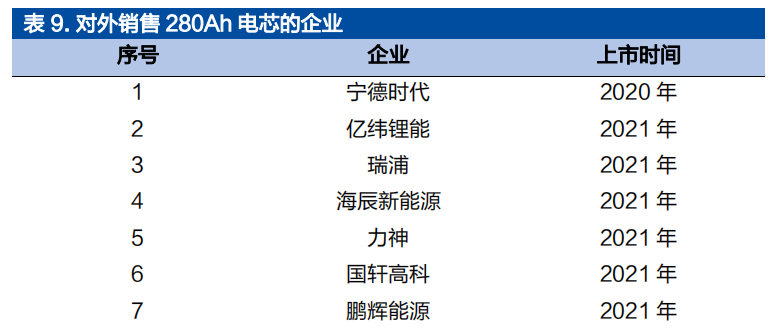

电芯容量升级,280Ah及更大容量电芯正在成为行业主流。在储能系统中,更大 容量的电芯具备以下优势:1)在 pack 端,可以减少零部件使用量,成本更低,体积能量密度更高;2)在系统端,相同容量下电池簇数量减少,可靠性和安全性提 升;3)在建造端,大电芯可以简化装配工艺,大幅节省土地基建、集装箱等方面的成本投入。因此,目前280Ah电芯正加速在风光发电侧、电网侧、共享储能侧和部分大型移动式储能应用等追求低成本、大容量和安全性的场景替代过去传统的50Ah和100Ah电芯产品。根据GGII 不完全统计,国内已有超过10家电芯企业对外销售其280Ah磷酸铁锂电池产品。

关键假设:

每个电池簇参数为48V/280Ah,对应需要一颗16S AFE芯片。

储能电站均采用主动均衡策略,每个电池簇需要16颗主动均衡芯片。

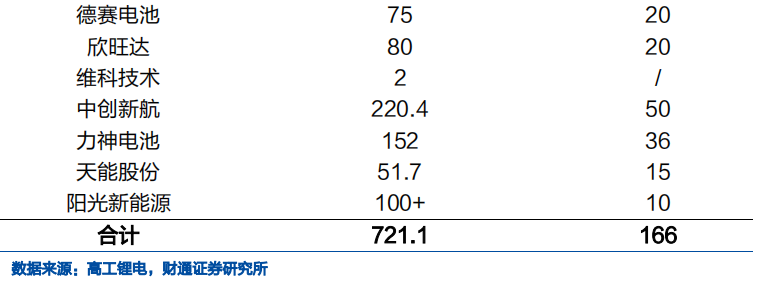

经测算,2021年全球储能 BMIC 市场规模约0.45亿美元,预计到2026年储 能BMIC市场规模将达到6.91亿美元,2021-2026年CAGR=72.34%。还 需要指出的是,我们此处假设2026年全球储能电池装机规模达到450GWh, 但从储能电池端产能规划来看,全球储能BMIC市场的潜在规模可能更大。根据高工锂电数据,2022Q1国内宣布扩产的储能电池项目总规模即达到 166GWh,未来储能市场BMIC需求量有望超出我们测算的范围,具有潜在的 弹性空间。

2.5.总结

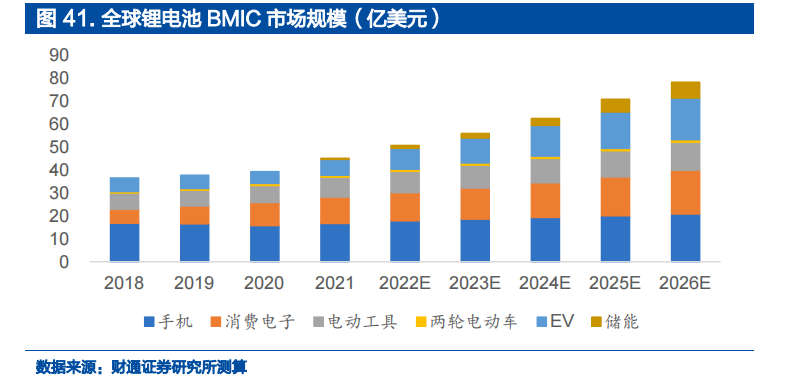

经测算,2021年全球锂电池BMIC市场规模约为42.54亿美元,预计到2026年市场规模将增加至80.31亿美元,2021-2026年CAGR=13.55%。其中增速最快的市场是储能、汽车和可穿戴(泛消费)市场,2021-2026年CAGR 分别为72.34%、40.07%、14.50%。

需要指出的是,本测算中忽略了大量长尾场景(如 UPS、玩具等);亦忽略了2021年开始的芯片短缺带来的价格弹性。若考虑以上两个因素,则潜在市场规模应比我们的测算结果更大。

Disclaimer:All works that indicate the source of this website are the works that this website legally owns copyright or has the right to use. Welcome to reprint and indicate the source. All works not on this website come from the Internet. The purpose of reprinting is to convey more information. It does not mean that this website agrees with their views and is responsible for their authenticity.